35+女性,一定要试试「躺平式投资」

眼瞅着自己快要奔四了,这些年也折腾尝试了不少理财方式,不得不接受一个现实:

像我这种“有贼心没贼胆”的,别天天想着学习巴菲特、中本聪,老老实实找个保本的渠道,躺平吃息就行。

毕竟“我一理财,财就离我而去”这事没少发生。

但这种方式肯定不是银行理财,银行理财没法让我躺平,只会让我躺平和焦虑之间“仰卧起坐”。

现在,我觉得我已经找到了,给姐妹们举两个例子,讲讲是怎么回事。

01

张姐,42岁的职场妈妈,白天在公司里忙得团团转,晚上回家还要辅导孩子功课。

原本打算靠理财“躺赢”,结果打开账户一看,去年买的基金还亏着15%。

每天盯着红红绿绿的数字,血压也跟着上上下下,这哪是理财,简直是受罪!

张姐的困境,是很多35+女性共同的写照:

上有老下有小,精力被生活撕成碎片;

想为未来存点钱,又怕亏本伤不起;

明知利率在降,却不知钱该放哪里…

王姐,也是42岁,家庭情况跟张姐差不多,但是她选择另外一种投资方式。

趁着现在事业稳定、能赚钱,每年存20万到年金险里,存满5年开始领利息。

第5年总收益3.16万,第10年15.74万,80岁时111.18万。

100万的本金不用动,需要用钱的时候全都能拿出来。

同时补充了每年的现金流,因为5年后工作不一定什么样,可能要给年轻人让位、降薪,提前给自己准备了一份“工资”。

最重要的是,这个收益不受经济下滑影响,不受银行利率影响,想持有10年、20年、一辈子都没有问题。

完全不用自己操心打理,合同一签到时间就拿钱。

以前看不上王姐的做法,现在发现这是有生活大智慧。

因为她做到了「躺平式投资」的三个核心点:

强制储蓄、锁定利率、源源不断的现金流。

为什么做到这3点,就可以躺平了呢?

02

人到中年,总是被自己和家庭责任来回拉扯:既要善待自己,还要兼顾家庭花销。

想存钱,总有“意外”打乱计划,下单的速度比脑子转的快,年末清算,完全想不起来钱都去哪儿了。

你需要稍微改变一下顺序:先存后花,在收入进账时就划走计划存起来的部分。

而且得是强制执行的那种,比如储蓄型保险(增额终身寿、年金险),每年/每月自动扣款。

不需要花费额外的意志力,第1年有点心疼,第2年习惯了,第3年你就会感谢自己的决定。

这就是“强制储蓄”的魔力:

让存钱像呼吸一样自然,用时间+规则克服人性,不知不觉你就拥有了一个大资金池。

03

银行利率“跌跌不休”,5年期定存早已跌破1.3%。

钱存银行,看似安全,实则购买力被悄然侵蚀,越存越不值钱。

利率上行买短期,利率下行买长期。

因为利率下行趋势下,未来产品收益会越来越低,此时买入长期资产,相当于把当前较高的利率封存起来。

而且短期资产到期后,一定会面临“钱无处可去,只能接受更低收益”的困境。

普通人难以判断什么时候是底,当前利率已处于历史低点,优先配置长期资产是更稳妥的选择。

这时候,储蓄型保险(增额终身寿、年金险)的优势凸显:

合同约定终身复利,不受外部利率影响,且持有时间越长,复利效应越强。

用一份增额终身寿、年金险,终身锁定合同约定的2.5%。

无论外界利率如何跳水,你的钱袋子始终在稳健增值。

04

健康的财务状况,一定是有源源不断的现金流入,否则就会陷入“坐吃山空”的恐慌。

可以是用时间换钱的“主动收入”(如:工资、卖货、直播打赏);

最好是躺着就有钱的“被动收入”(如公司、股权、理财收益、版权收入)。

前者一旦人停下来,就面临断流,后者才能让我们有从容的生活。

而且长寿时代,我们比想象中更需要“与生命等长”的现金流。

年金险是“躺平式投资”的终极答案:

能赚钱的时候投入,约定年龄开始,每月/每年固定领取一笔钱,活多久领多久。

这笔雷打不动的钱,可以当做自己的零花钱,可以支付孩子兴趣班、暑期游学,也可以每月给父母发红包,或者存起来享受双份存钱的快乐。

05

“躺平式”不是放弃,而是以退为进的智慧选择:

我们承认自己精力有限,无法时时与市场搏杀;

同时也深知自己责任重大,容不得本金大幅波动。

而我们向往的,不过是贯穿一生的安稳与从容,把焦虑抛之脑后,把确定的回报写进合同。

这就是我对储蓄型保险(增额终身寿、年金险)的定义,也是我接下来的小目标。

-

deng16天前

EVgo9月12号上线的资金盘,小编是13号发的文章曝...

-

deng15天前

曾经火爆一时的康达瑞(CDARI)如今彻底崩盘,信...

-

deng19天前

今天继续给大家盘点近期部分崩盘跑路和即将出...

-

deng19天前

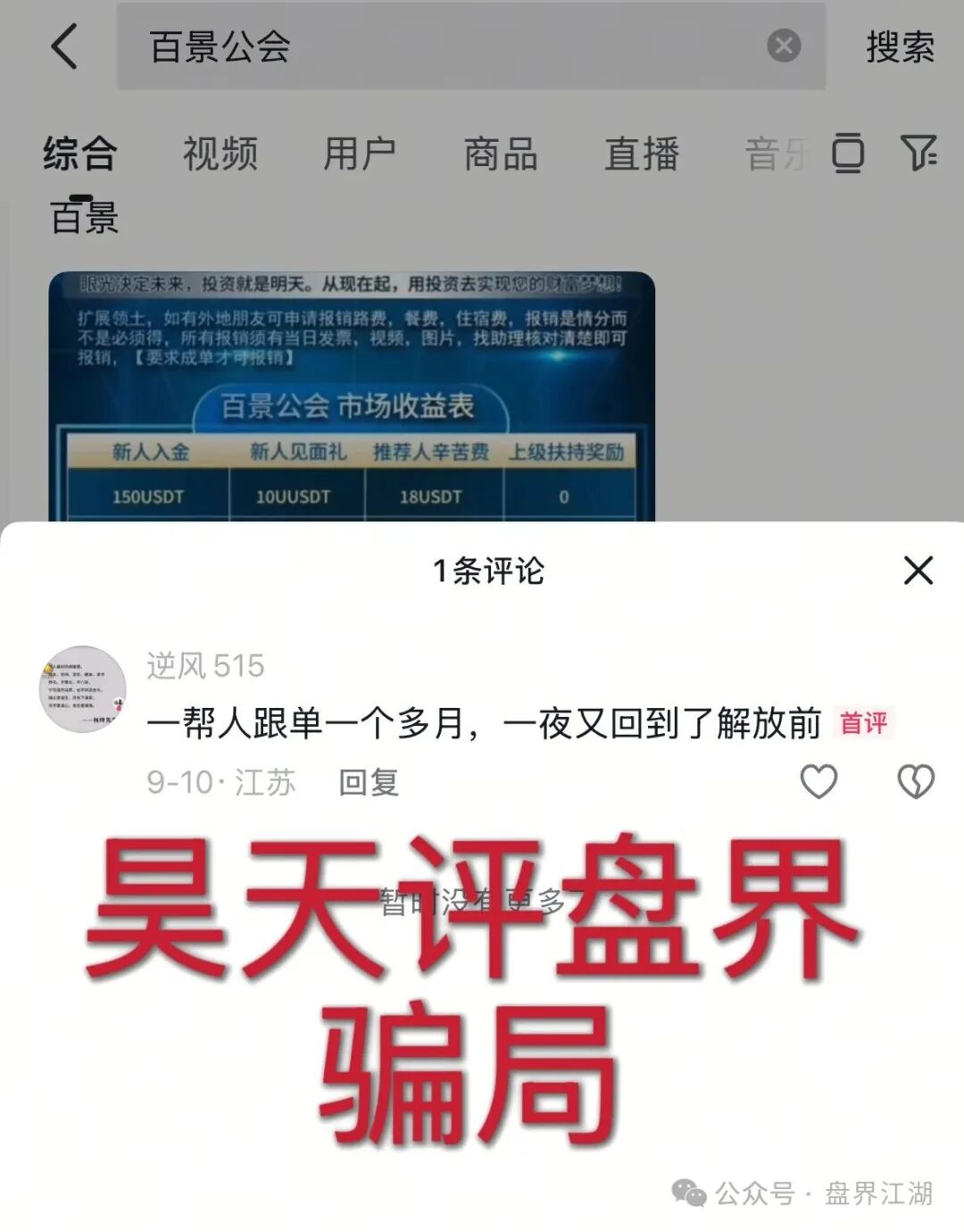

昊天评盘界:前几天昊天爆料了聚通交易所合约...

-

deng20天前

最近震哥发现一个叫"念宝全球"的项目挺火的,但...

-

deng19天前

1、“搜了宝”(后更名 “DCF AI 智能商品 App”)...

-

deng8天前

昊天评盘界:近期不少粉丝爆料又出来了一个叫...

-

deng19天前

康达瑞(CDARI),这个从去年一路 “火热” 至今...

-

deng20天前

曾经的牛逼曾经的繁华原来都是假像只为最后一...

-

deng25天前

家人们,今天必须拉响警报!一种新型“RWA钱包...

文章评论

35+女性,一定要试试「躺平式投资」...

眼瞅着自己快要奔四了,这些年也折腾尝试了不少理财方式,不得不接受一个现实: 像我这种“有贼心没贼胆”的,别天天想着学习巴菲特、中本聪,老老实实找个保本的渠道,躺平吃息就行。...

35+女性,一定要试试「躺平式投资」...